定義

WACC(Weighted Average Cost of Capital)とは、企業が調達する株主資本(Equity)と他人資本(借入金/Debt)それぞれに対して発生する資本コストを、資本構成の比率に応じて加重平均した値をいい、通常はパーセンテージで表される。

企業全体の資本調達に必要な期待収益率を表すものであり、投資判断・企業価値評価・資本政策の基礎となる指標である。

一般的にWACCと書いてワックと呼ばれる。

意義

WACCは、企業が将来生み出すキャッシュフローを現在価値に割り引く際の割引率(DR)として用いられる。また、企業の投資案件の採算性を判定する際のハードルレート(最低許容利回り)にも位置づけられる。

企業が資金を調達する際には、株主はリターン(配当・株価上昇)を、債権者は利息を要求する。これらの要求収益率の加重平均であるWACCが高いほど、企業の資本コストは重く、利益創出のハードルが高い。

なお、WACCが低い企業は、同じキャッシュフローから得られる企業価値は相対的に高くなる。

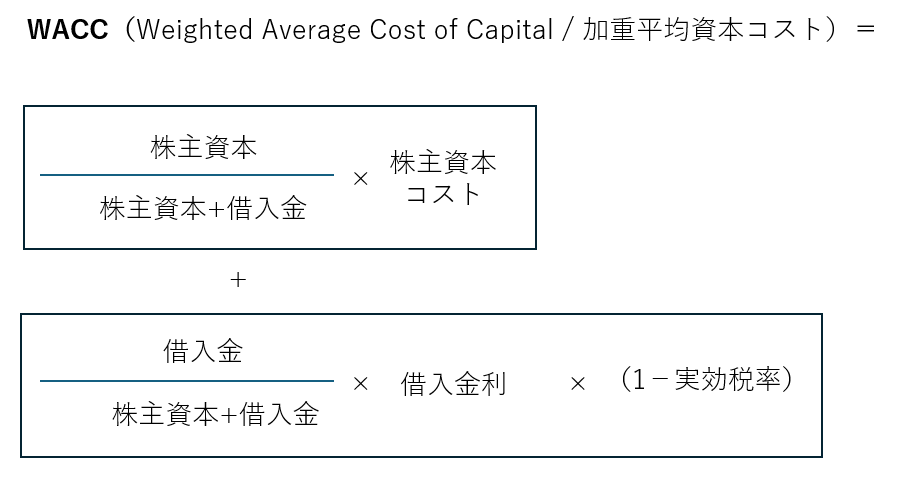

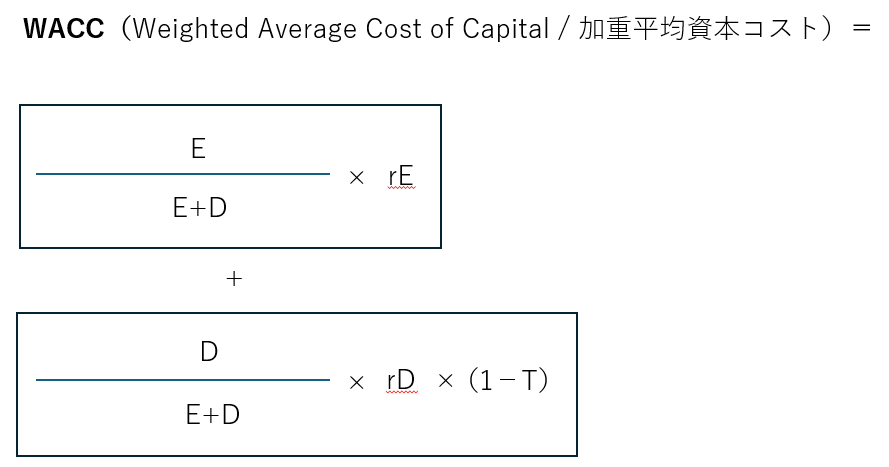

計算式

つまり

rE:株主資本コスト(株主のエクイティに対する期待利回り)

rD:借入金利(他人資本コスト=有利子負債コスト)

E:株主資本(Equity)

D:借入金(Debt)(他人資本=有利子負債)

T:実効税率(法人税等)

REIちゃん

REIちゃん簡単に考えると、株主資本コスト(株主の期待利回り)と他人資本コスト(借入金利)を加重平均しているのね

鑑定はかせ

鑑定はかせその通りじゃよ。ちなみに、(1-実効税率)を借入金利(他人資本コスト)に乗じているのは、利息(借入金利)には節税効果があるからじゃよ

REIちゃん

REIちゃん利息(借入金利)を払う一方、利息は損金算入できるから節税になるんだね。借入金が多い方がWACCは低くなりそうだね

算出手順

- 株主資本コストを算出

CAPM(キャピタル・アセット・プライシング・モデル)を用いる。

rE = rf + β × (Er – rf)

rf:無リスク金利(国債利回り等)

β:株式のベータ係数(市場リスクとの相関度)

Er:市場全体の期待収益率

(Er – rf):市場リスクプレミアム - 借入金利×(1-実効税率)を算出

rD(借入金利) × (1 – 実効税率)

借入金の金利に税効果を反映して調整する。 - 加重平均を計算

それぞれの資金調達手段の比率(E / (E + D)、D / (E + D))を掛けて合計する。

【例】

株主資本200億円、負債100億円、株主資本コスト7.0%、借入金利3.0%、実効税率30%の場合

WACC = 0.07 × (200 / 300) + 0.03 × (1 − 0.3) × (100 / 300)

= 0.07 × 0.6667 + 0.03 × 0.7 × 0.3333

= 0.0467 + 0.0070

= 0.0537(約5.4%)

【平均水準】

- 全業界平均:2〜3%程度

安定業種(電力・ガスなど)はリスクが低く、WACCも低い傾向。

リスクの高い業種(鉄鋼・機械など)はWACCが高くなりやすい。 - 日本の上場企業平均:5〜6%程度

市場の期待を反映し、収益性・成長性が高い企業ほど低下傾向。

【活用方法】