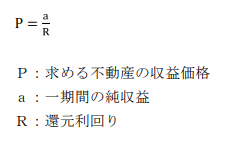

鑑定評価基準

還元利回りは、直接還元法の収益価格及びDCF法の復帰価格の算定において、一期間の純収益から対象不動産の価格を直接求める際に使用される率であり、将来の収益に影響を与える要因の変動予測と予測に伴う不確実性を含むものである。

(出典:不動産鑑定評価基準)

還元利回りは、CapRate(キャップレート)と呼ばれ、CRと略されます。

直接還元法の式

鑑定はかせ

鑑定はかせ投資用不動産の鑑定評価においては基本中の基本の式で、一番大事な式と言ってもよいぞ

還元利回りの定義

還元利回りとは、直接還元法の収益価格及びDCF法の復帰価格の算定において、一期間の純収益から対象不動産の価格を直接求める際に使用される率である。

鑑定評価に使う指標で、「このビルのキャップレートはどのくらいですか?」といった会話がなされる。

収益価格と純収益と還元利回りの関係

※ 純収益は1年間が基本

NOIと純収益の関係

純収益=NOI-資本的支出(Capex)

NOI=運営収益ー運営費用

REIちゃん

REIちゃん築古の不動産だと、資本的支出が価値に大きく影響するもんね

FAQよくある質問

- 還元利回りには減価償却費が含まれますか?

-

純収益と還元利回り(CR)は必ず対応していなければなりません。

同じ不動産を評価する以上、純収益に減価償却費が含まれていても含まれていなくても、査定結果としての収益価格は同じになる必要があります。そのため、分子(純収益)の定義によって分母(CR)の定義も変わります。

① 純収益(NOI/NCF)が減価償却費を控除していない場合(通常はこちらで査定)

→ CRに減価償却が含まれます(=キャッシュフロー利回り)

→ 減価償却分を反映するため、CRは高めになります。

② 減価償却費控除後の純収益の場合

→ CRには減価償却を含みません(=会計上の利益ベース利回り)

→ 減価償却控除後の利益を基準とするため、CRは低めになります。

このように、純収益とCRを対応させることで、収益価格(=純収益 ÷ CR)はどちらの方法でも同一の価値になります。

- 還元利回り(CR)とは何ですか?

-

還元利回り(Capitalization Rate / CR)は、直接還元法の収益価格やDCF法の復帰価格を求める際に、一期間の純収益(NOI又はNCF)から不動産価格を直接算出するために用いられる率をいいます。

不動産鑑定評価基準では、「将来の収益に影響を与える要因の変動予測と、その予測に伴う不確実性を含むもの」と定義されています。 - 還元利回り(CR)はどのように使われるのですか?

-

還元利回り(CR)は主に直接還元法で使用されます。

一期間の純収益(NOI又はNCF)を還元利回りで割り戻すことで、対象不動産の収益価格を算定します。

DCF法においても、最終期の復帰価格を求める際に用いられます。 - 還元利回り(CR)はどのように決まるのですか?

-

還元利回り(CR)は、市場で観察される実際の取引事例や投資家の期待利回り、資金コスト、リスク要因などをもとに設定されます。

地域特性・用途・築年・稼働率・信用力などによって大きく異なり、市場の投資環境を反映します。

例えば、都心オフィスのような安定資産は低いCR、地方の高リスク物件は高いCRとなる傾向があります。 - 還元利回り(CR)と割引率(Discount Rate)の違いは何ですか?

-

どちらも利回りを表す率ですが、目的と含まれるリスクが異なります。

CR(還元利回り)は、将来の収益の変動予測や不確実性を含む率であり、1期間(通常は1年間)の純収益(通常は中長期的に標準化したもの)から収益価格を算定するために用いられます。

一方、割引率(Discount Rate)は、DCF法において将来キャッシュフローを現在価値に割り戻す際の率です。将来の収益に影響を与える要因の変動予測は各期の純収益の査定において反映されるので、割引率(DR)には将来収益の変動予測に関するリスクプレミアムは含まれません。