はじめに

「みんなの年金」は、不動産を活用して安定的な資産形成を目指す「不動産クラウドファンディング」サービスです。

「みんなの年金」が掲げている年利8%は、正直にいって相対的に高い利回りです。この利回りについて、「そんなに高いわけがない!」「リスクが高いのでは?」と感じるのも当然だと思います。

本記事では、不動産鑑定士の視点から「みんなの年金」の仕組みやリスク、キャンペーン情報、そして本当に利回り8%が可能なのかを皆さんと一緒に考えてみたいと思います。

少額から個別不動産に投資できるクラウドファンディング市場が急拡大しています! 各社の登録キャンペーンも充実! 登録しないと最新情報を逃すので、今すぐ登録して”特典”と”最新情報”を同時に手に入れましょう!

\ 登録するだけでギフト券などが貰えるよ/

結論

キャンペーン情報

現在開催されているキャンペーンはありません。

しかし、みんなの年金は「予定年利8%」という高利回りのファンドを運営しており、過去すべてのファンドで8%以上の年利でクロージングしています。(2025年10月現在)

利回り8%の秘密

「みんなの年金」の年利「8%(税引き前)」は、単なる宣伝ではなく、実際の運用実績に基づく実績値とのことです。

みんなの年金のホームページによると、2025年10月現在、過去すべてのファンドが年利8%(税引き前)以上の運用結果で完了しています。

その利回りを実現するための主な要因は主に次の3点です。

1.【仕入れ】不動産データに基づく高収益物件の選定

120万件を超える独自データベースを活用し、収益性と安定性の高い物件を厳選。安く仕入れることができると計算上IRRが高く求められます。

2.【維持管理】自社一貫体制によるコスト削減と高い入居率

自社で仕入れ・管理・販売までを行い、マスタリースを活用して入居率99%以上を維持。必要に応じてリニューアル。

稼働率が高く(=空室損失相当額が低く)安定していると、計算上IRRは高く求められます。

また、リニューアル工事を行った超過価値が工事費用よりも高いと、つまり、運用後に高い価格で不動産を売却することができると、当然IRRは高く求められます。

3.【出口戦略】エンド又は業者への出口を用意

最近は不動産市場が好況だったこともあり、出口戦略が成功していたものと推察されます。上記と同じく運用後に高い価格で不動産を売却することができると、当然IRRは高く求められます。

なお、市況悪化に備えて”業者”への出口も用意されているとのことです。この場合は損失を最小限に抑え早期に売却するものと思われます。

投資家保護について

また、「みんなの年金」では運営会社が劣後出資したり、預入資産を信託口座で管理することで万が一の倒産リスクを軽減しています。「みんなの年金」のホームページによると、2025年10月現在、元本割れ0件、配当遅延0件となっています。

1.【投資家保護】優先劣後システムと信託保全

運営会社が劣後出資することで、損失時にはまず運営会社が負担。さらに信託口座で資金を保全しているため、運営会社が倒産した際にも預入しさんは保全されます。

2.元本割れ0件(2025年10月現在)

3.配当遅延0件(2025年10月現在)

このように、「みんなの年金」は高利回りと安全性の両立を図る仕組みを持っています。

不動産投資に興味はあるけれど、実物所有のリスクや手間を避けたい方にとって、堅実かつ継続しやすい投資手段といえるでしょう。

\ 無料登録で、募集前の案件情報が貰えます /

みんなの年金とは

『みんなの年金』とは、不動産を活用した少額投資(1口10万円から)を通じて、誰もが安定的に資産形成を目指せる仕組みを提供する不動産クラウドファンディングサービスです。

運営会社は「ネクサスエージェント株式会社」で、買取・販売・賃貸管理・データ分析といった幅広い不動産事業を展開しています。

\ 口座開設も口座維持も無料だよ /

なぜ年利8%が実現できるのか

高利回りには、データに基づいた不動産選定と、運営会社の工夫と努力が背景にあります。

鑑定はかせ

鑑定はかせ実績としては年利8%以上を維持しておるが、将来も必ず8%以上を維持できるかどうかはわからないぞい

REIちゃん

REIちゃんわかってるって。予定利回りはあくまで予定であってそれが保証されるものではないもんね

厳選された物件選定

運営会社の「ネクサスエージェント株式会社」は120万件を超える独自の不動産データベースを保有しています。

物件選定においては、売買価格・賃料相場・人口動態・都市開発・周辺環境といった複数の要素を分析。

これらのデータを基に、賃貸需要が高く、安定したインカムゲイン(賃料収入)とキャピタルゲイン(売却益)の両立が期待できる物件を厳選しています。

また、自社による直接仕入れを行うことで中間マージンを排除し、投資家のリターンを最大化しています。

高い入居率と安定収益

物件の運用は、運営会社の賃貸管理部門が担い、入居率99%以上(2024年7月31日時点)という極めて高い水準を維持しています。

この高い入居率により、空室リスクを最小化し、安定したインカムゲインを継続的に確保しています。

鑑定はかせ通常、賃貸マンションや賃貸オフィスにはテナント入れ替えがあるから、入居率99%を維持するというのはかなり難しいぞい。しかし、『みんなの年金』は、運営会社であるネクサスエージェントの100%子会社である管理会社と、マスターリース契約(家賃固定の借り上げ契約)を締結しているから空室率が極めて低いんじゃ

REIちゃん

REIちゃんマスターリースなのに年利8%も配当するの凄いね!

売却時の利益最大化

ファンド運用終了時には、複数の販売チャネルを通じて最適なタイミングで売却を実施します。

築古物件はリノベーションによって資産価値を向上させ、エリアによってはマンスリーマンション運用なども行うことで、より高い売却益を実現しています。

これらの仕組みにより、過去全てのファンドが年利8%以上で運用完了しています。(2025年10月現在)

鑑定はかせ厳しい見方をすれば、最近は不動産市場が活況だったから容易に不動産売却益が出ていたとも考えられるぞい。いつか来るであろう「不動産マーケットの後退局面」で売却益が出せるかどうかが、真の腕の見せどころじゃ

REIちゃん

REIちゃん不動産マーケットの後退局面になれば、「みんなの年金」だけじゃなく、どの不動産クラウドファンディングも苦戦するだろうね。

鑑定はかせそれはそうじゃな

投資の仕組み

『みんなの年金』は高利回りだけでなく、投資家保護の体制も整っています。

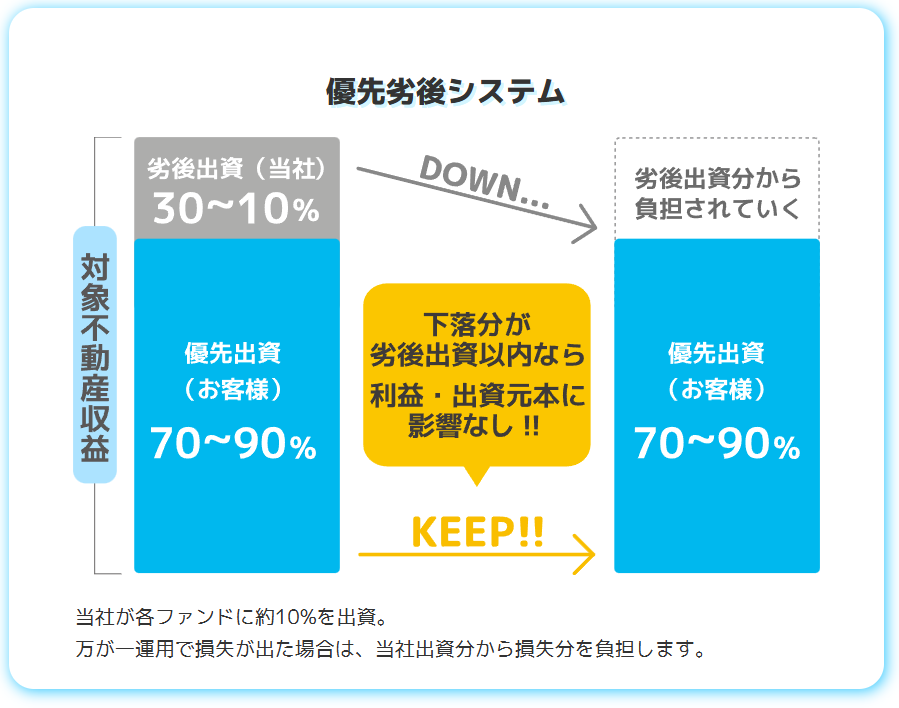

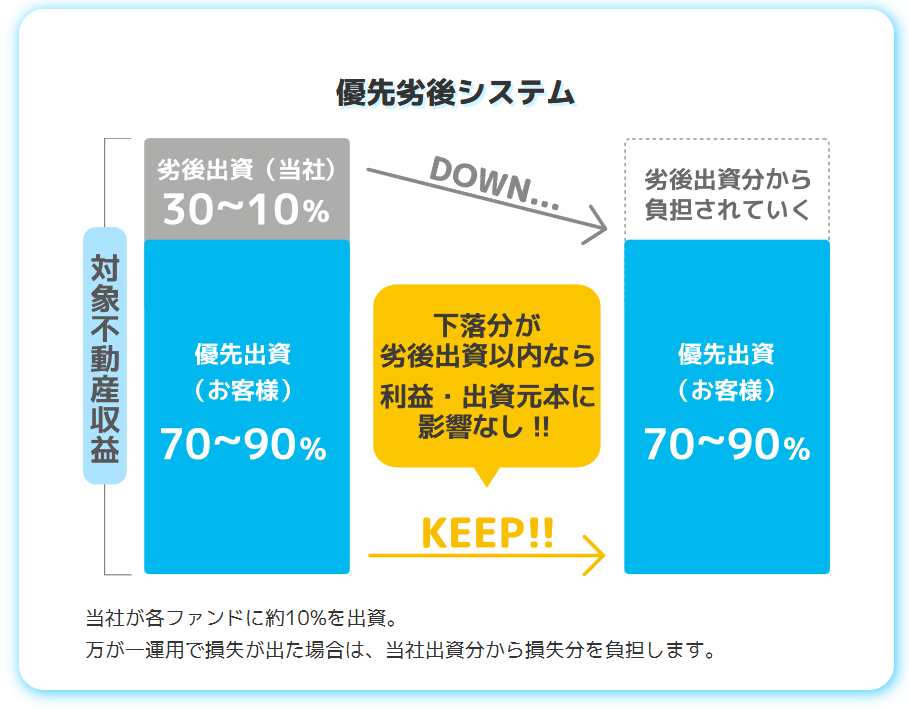

優先劣後システムでリスクを軽減

運営会社は各ファンドに約10%を劣後出資しています。

万が一運用損が発生した場合には、まず運営会社の出資分から損失を負担する仕組みです。

これにより、投資家(優先出資者)の元本リスクを抑えています。

REIちゃん運営会社が劣後出資してるっていうのは良いことよね?

鑑定はかせもちろん良いことじゃよ。但し、バブル崩壊、リーマンショック、新型コロナショックといったレベルの経済変動が起きたとき、不動産価格は10%くらいあっという間に下がってしまうので、劣後出資10%程度で安心することはできないぞい。あくまでもリスクが”軽減”されていると考えることじゃな

\ 登録して最新の案件情報をゲットしよう /

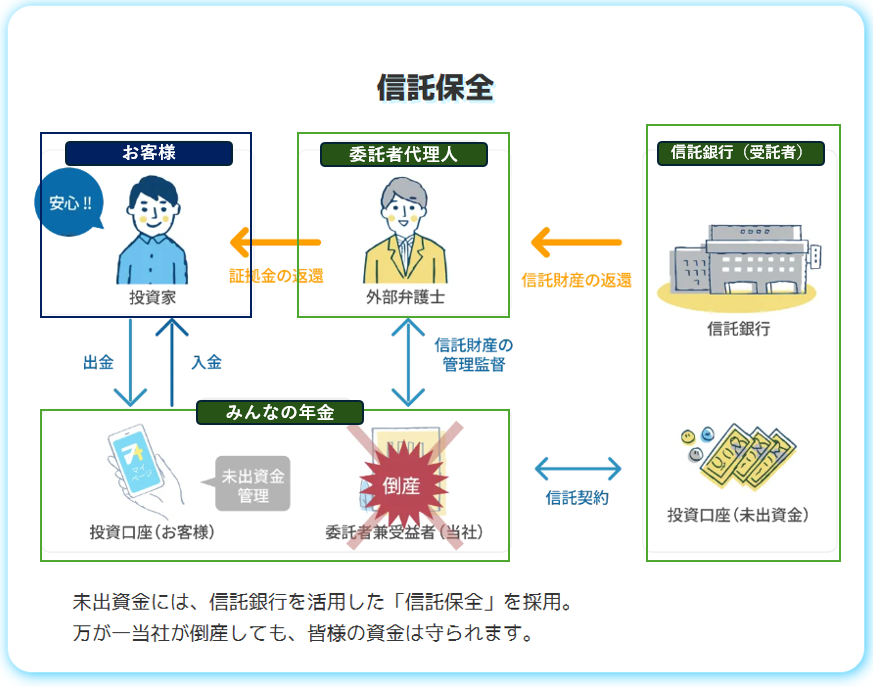

信託保全による資金の安全管理

投資家の「未出資金」は信託銀行を通じて信託保全されていますので、万が一運営会社が倒産しても、投資家資金(未出資金)は信託口座によって保全されます。

柔軟で安心な資金管理

出資や配当金の受け取りは、専用の「投資口座」で一元管理されます。

口座に入金すれば、振込の手間や手数料が軽減され、出資配当金や未出資金はいつでも引き出すことができます。

メリットとデメリット

メリット

ほったらかし運用が可能

物件の選定から運営、配当まで全て運営会社が対応します。投資家は配当を待つだけでOKです。

リスクを軽減する設計

優先劣後システムや信託保全などの仕組みにより、元本割れリスクや資金の未回収リスクを軽減しています。

2か月に1回の分配

定期的な配当があるため、安定的なキャッシュフローを得られます。

景気変動に強い

不動産賃貸事業を基盤としており、株式市場やREITのように景気変動の影響を受けにくいのが特徴です。

\ 登録して最新の案件情報をゲットしよう /

デメリット

換金性の制約

出資金は契約期間満了まで原則として返金できません。短期的な流動性を求める投資には不向きです。

不動産特有のリスク

災害や空室などにより収益が変動するリスクがあります。ただし、劣後出資により投資家の損失リスクは一定範囲で抑えられます。

節税効果は限定的

不動産を実際に所有するわけではないため、減価償却などの税制優遇効果は得られません(任意組合型を除く)。

ファンド募集頻度の制約

高利回り物件に絞っているため、ファンド募集は限られています。会員登録をしておくと、募集開始時に通知が届きます。

投資までの流れ

STEP1 会員登録

メールアドレスを入力して無料登録。届いたメールから必要情報を入力します。

\ 登録して募集前の案件情報をゲットしよう /

STEP2 投資家登録

本人確認を行い、投資家登録を完了します。

STEP3 投資口座の開設

払戻口座の登録を行うと、専用の投資口座が自動的に開設されます。

STEP4 入金

マイページの指定口座へ入金します。

STEP5 出資

販売開始されたファンドを選び、出資口数を入力して契約完了。

STEP6 配当

配当予定日に、投資口座に分配金が入金されます。

次回ファンドへの再投資もスムーズに行えます。

不動産鑑定士が見るみんなの年金の意義

不動産クラウドファンディングは、不動産投資のハードルを下げ、少額から始められる点で社会的意義が大きい仕組みです。

中でも『みんなの年金』は、確かなデータ分析と実績ある運用体制に基づいており、高利回りとリスクのバランスが取れた優良サービスといえます。

不動産投資に興味はあるができれば小口で、かつ運用はプロに任せたいという方にとって、有力な選択肢の一つと考えられます。

FAQ(よくある質問)

- 本当に年利8%が保証されているのですか?

-

保証ではありませんが、過去全てのファンドで年利8%以上の実績があります。将来の運用成果は市場環境などにより変動します。

- 元本割れのリスクはありますか?

-

不動産投資である以上、リスクはゼロではありませんが、劣後出資と信託保全により投資家の損失リスクは大幅に軽減されています。

- 途中解約はできますか?

-

原則として契約期間満了まで出資金の返金はできません。短期運用よりも中長期の資産形成に向いています。

- 誰でも出資できますか?

-

20歳以上で本人確認が完了している方であれば、どなたでも投資可能です。会員登録から簡単に始められます。

- 配当はどのくらいの頻度でありますか?

-

原則2か月に1回の頻度で分配金が支払われます。定期的な収益を得ながら、次回ファンドへの再投資も可能です。

- 優先劣後構造とは何ですか?

-

運営会社が劣後出資し、損失発生時には劣後出資から先に損失を負担する仕組みです。投資家の優先出資は一定割合まで保護されやすくなります(比率は各ファンドの条件を確認してください)。

- 信託保全はどの資金が対象ですか?

-

未出資金は、信託口座で分別管理されます。万が一事業者が倒産しても投資家資金が守られるよう設計されています。出資後の資産・キャッシュフローはファンドごとのスキームに従います。

- 空室が出た場合、分配は減りますか?

-

マスターリース(家賃保証)契約により、契約期間中は空室の影響を受けにくい設計です。ただし、保証対象外の事象や期間終了後は実績が変動する可能性があります。

- 売却が遅れた場合はどうなりますか?

-

個人向け・業者向けの二つの出口ルートを事前に設計しています。市況により売却期間の延長や分配時期の変更が生じる場合は、投資家に通知されます。

- 募集頻度が少ないのはなぜですか?

-

高利回りを維持するため、収益性の高い物件に厳選しているためです。無理なファンド組成を避け、安定的な運用を優先しています。会員登録で募集開始前の案内を受け取れます。

- 途中解約はできますか?

-

原則として契約期間満了まで解約はできません。短期の換金性を重視する方は余裕資金での投資をおすすめします。

- 最低いくらから投資できますか?

-

ファンドごとに異なりますが、一般的に1口10万円から投資可能です。

- 手数料はどのようにかかりますか?

-

取得・管理・売却に関する費用や運用報酬がファンド内で精算されます。詳細は重要事項説明書をご確認ください。

- 分配頻度はどれくらいですか?

-

原則2か月に1回の分配を予定しています。実際のスケジュールはファンド条件に従います。

- 税金はどう扱われますか?

-

分配金は雑所得や配当所得として課税対象となる場合があります。課税区分や源泉徴収の有無はファンドの構造により異なります。

- 不動産クラウドファンディングは本当に安全ですか?

-

不特法に基づく許可制で運営され、情報開示・分別管理・広告規制・電子取引セキュリティなど厳格なルールが適用されています。安全を保証するものではありませんが、高い透明性が確保されています。

- 不特法と小規模不特法の違いは?

-

不特法は許可制で資本金1億円以上、小規模不特法は登録制で1,000万円以上と要件が異なります。募集額上限や監査義務も異なり、信頼性・規模面で差があります。

- なぜ「怪しい」と言われるのですか?

-

高い利回りが注目される一方で、運用プロセスの理解不足から誤解を招くことがあります。実際には仕入れコスト削減・家賃保証・出口設計など合理的な仕組みに支えられています。

- 物件の選定基準は何ですか?

-

賃料相場・人口動態・再開発・利便性などのデータを分析し、収益性・流動性・安定性を重視して選定しています。

- 地震や水害などの災害リスクはありますか?

-

保険付保や立地分析により低減していますが、完全に排除はできません。災害発生時は修繕費や空室による影響が出る可能性があります。

- 金利上昇や景気後退の影響はありますか?

-

金利上昇は不動産価格に影響しますが、賃料は比較的安定しており、実物資産としての価値がインフレ局面で強みを持ちます。運用では出口戦略で影響を緩和します。

- 出資までの流れを教えてください。

-

会員登録→投資家登録(本人確認)→払戻口座登録→投資口座へ入金→ファンド選択・出資→契約完了→分配受取、の流れです。

- 再投資は簡単にできますか?

-

分配金は投資口座に入金され、次回ファンドへの再投資にそのまま利用可能です。最低申込口数やタイミングはファンド条件に従います。

- 配当が遅延した事例はありますか?

-

これまでの運用では配当遅延件数はゼロです。ただし将来を保証するものではなく、市況によって変動の可能性があります。(2025年10月現在)

ご注意

本稿は、不動産クラウドファンディングに関する一般的な留意点を専門的視点から整理したものであり、特定のファンドや事業者への投資を推奨するものではありません。

実際に投資を検討される場合は、必ず各案件の詳細情報および契約成立前書面を精査し、最終的な判断は投資家ご自身の責任において行ってください。

投資には元本欠損リスクを含む各種リスクが内在することをご理解いただく必要があります。

以上となります。

最後までご覧くださいましてありがとうございました。

やまと